El euríbor se desboca y lleva el interés de las hipotecas a niveles prepandemia

ACTUALIDAD

El indicador ya anticipa la subida de tipos que prepara el BCE para septiembre

20 ago 2022 . Actualizado a las 09:10 h.El euríbor a doce meses, el indicador de referencia en la mayoría de los préstamos hipotecarios que se firman en España para adquirir vivienda, escaló ayer hasta el 1,258 % en su tasa diaria, lo que supone un nuevo récord en los últimos diez años. Hay que remontarse a mayo del 2012, antes de que Mario Draghi pronunciase aquel discurso que salvó la moneda única —«El BCE hará todo lo necesario para sostener el euro. Y, créanme, será suficiente»—, para encontrar una cifra más alta.

Tras unos días de alivio en julio, justo después de que el Banco Central Europeo aprobara la primera subida de tipos en once años, el euríbor emprendió una senda alcista que se ha acelerado esta semana. Y es que el indicador ya está anticipando un nuevo incremento en el precio del dinero, que el organismo que gestiona la política monetaria de la eurozona aprobará el próximo 8 de septiembre. La única duda, hasta ahora, era la magnitud de esa subida de tipos, pero las palabras de la representante alemana en el consejo de gobierno del BCE, Isabel Schnabel, sugiriendo una nueva alza de medio punto, han disparado el euríbor.

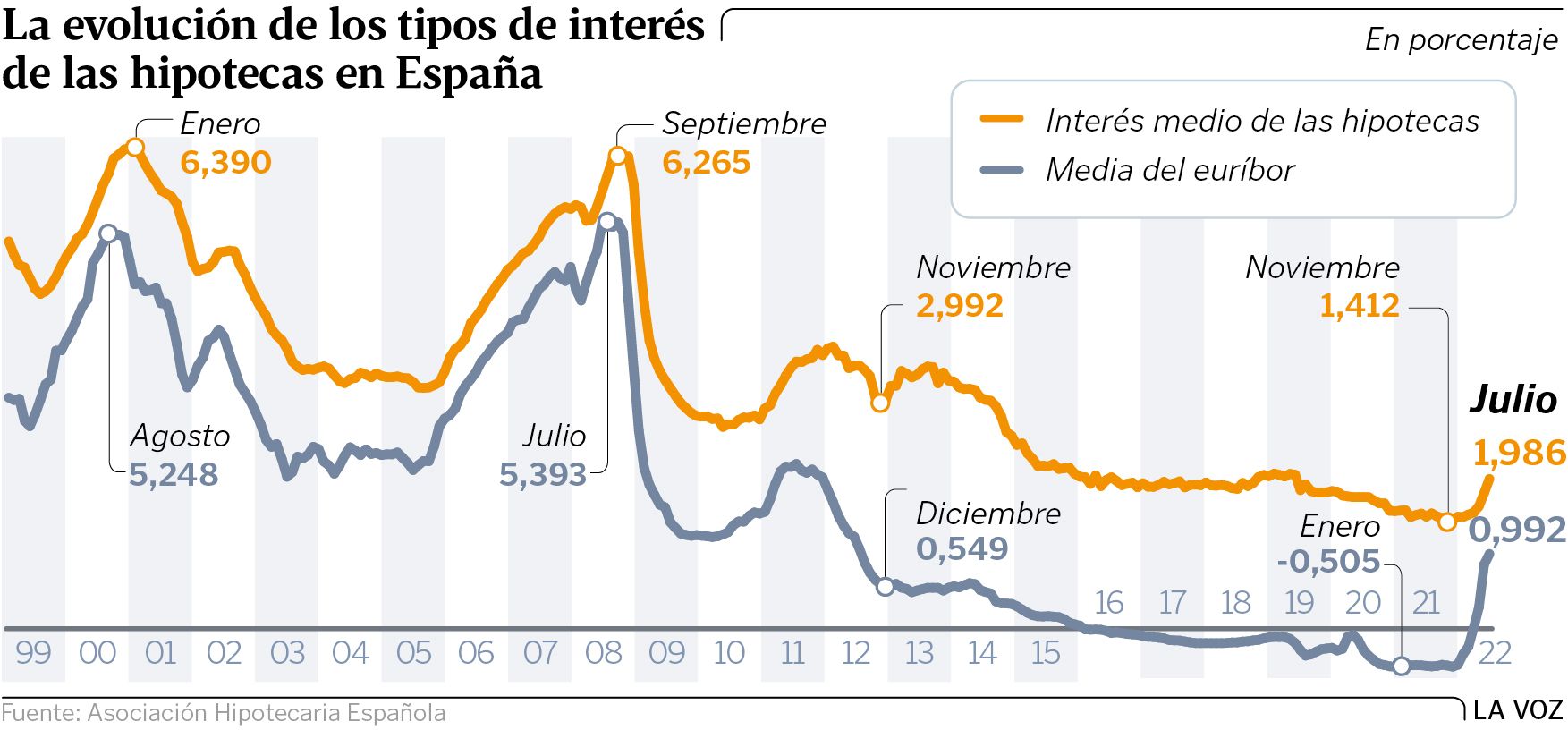

Con estas subidas recientes, la media mensual del indicador roza ya el 1,1 %, más de una décima superior al 0,992 % con el que cerró julio. El incremento es todavía más acusado si se compara con el dato del mismo mes del año pasado, cuando el índice que regula el coste de las hipotecas aún estaba en negativo (-0,498 %).

¿Qué supone esto en la práctica? Pongamos un ejemplo. Una familia que tenga contratado un préstamo de 150.000 euros a tipo variable, con un diferencial del 1 % sobre el euríbor, y a la que le toque revisar el interés el mes que viene, vería cómo el recibo se encarece en más de 110 euros al mes, al pasar de los 532 que pagaban hasta ahora a 643. Un sobrecoste de 1.332 euros al año, la nómina mensual de un trabajador medio en España.

Las nuevas hipotecas, más caras

Pero el problema no es solo de quienes revisen una hipoteca antigua. Afecta también a quienes quieran contratar un préstamo ahora para comprar vivienda. Y es que el tipo de interés de los nuevos créditos no para de crecer. En julio, el coste medio ascendió al 1,986 %, casi dos décimas más que el mes anterior, cuando se situó en el 1,799. Se trata, además, del mayor nivel desde antes de la pandemia. En concreto desde junio del 2019, cuando se superó el 2 % coincidiendo con la entrada en vigor de la nueva ley hipotecaria, que cargó a los bancos gastos que antes debía asumir el consumidor.

Y es que conforme el euríbor va escalando, las entidades financieras encarecen también sus ofertas de nuevos préstamos. No solo eso, sino que también se está produciendo un cambio de tendencia, con un ligero descenso de las hipotecas a tipo fijo que en los últimos años han sido el producto estrella. Hasta ahora, a los bancos les interesaba potenciar ese producto pues, aunque con los tipos en negativo, garantizaban una rentabilidad por pequeña que fuera, mientras al cliente le compensaba pagar algo más para asegurarse la tranquilidad de que su cuota nunca dependería de la evolución del euríbor.

Pero ahora que este indicador vuelve a subir, las entidades buscan potenciar de nuevo los préstamos variables, mejorando sus ofertas de diferenciales y encareciendo las hipotecas de tipo fijo. De hecho, aunque siguen siendo mayoritarias, en mayo el porcentaje de préstamos con cuota estable durante toda su duración fue del 72,8 %, dos puntos y medio menos que en abril, mientras que la proporción de créditos variables escaló hasta el 27,2 %.

Ante el interés de los clientes por no quedar totalmente expuestos a la subida del euríbor, la banca está potenciando también las denominadas hipotecas variables, que ofrecen un período inicial a tipo fijo para luego pasar a variable en el tramo final.