Abanca bate su récord de beneficios al superar los 711 millones en el 2023

ACTUALIDAD

Alcanza una rentabilidad del 16 %, y gana 130.000 clientes en el último ejercicio

06 feb 2024 . Actualizado a las 08:04 h.Abanca ha logrado en el 2023 un beneficio histórico de 711,3 millones, lo que se traduce en un incremento en un 227,1 % de las ganancias contabilizadas en el ejercicio del 2022, cuando esta cifra fue de 217 millones, es decir, más del triple que un año antes.

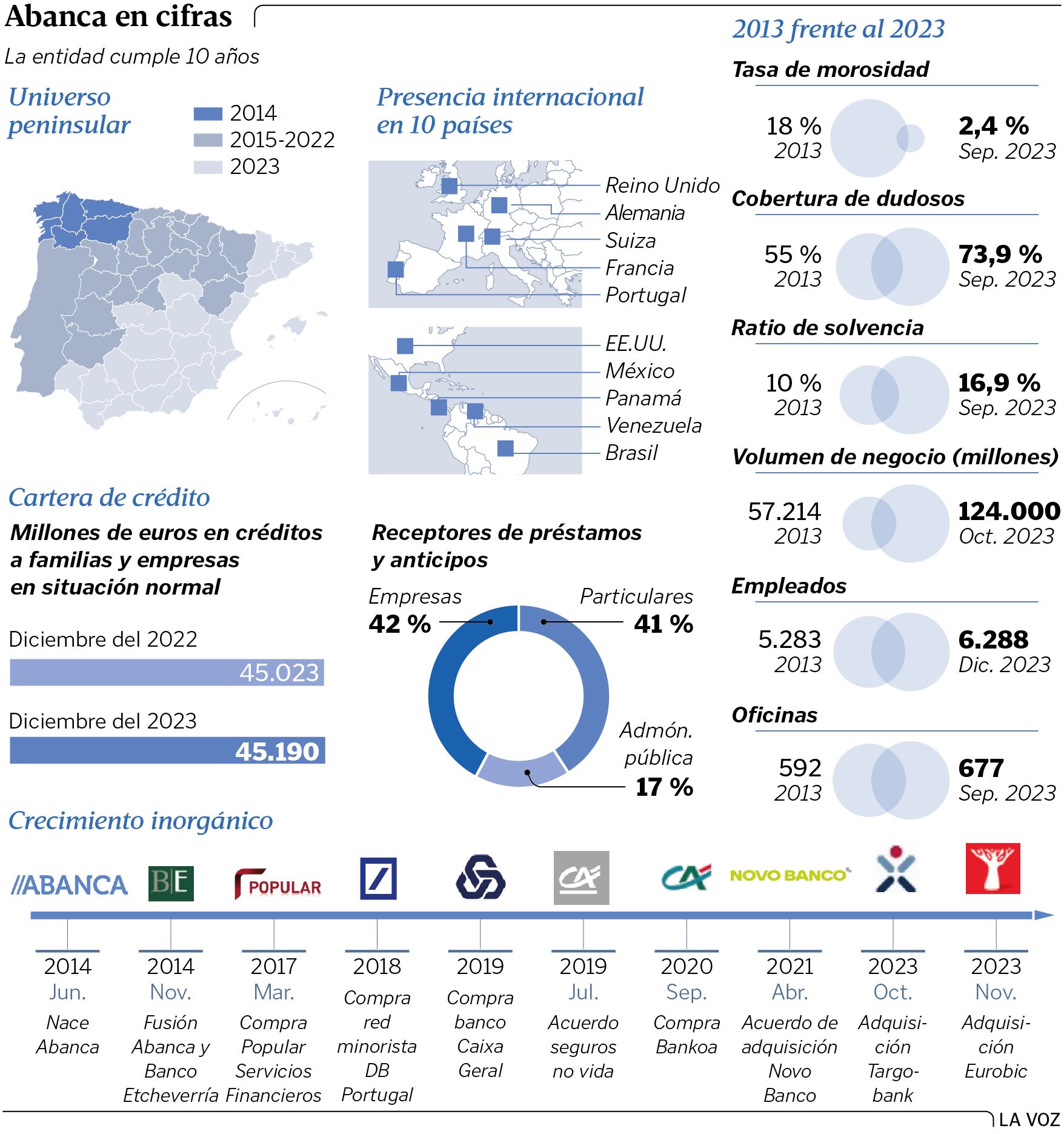

La rentabilidad escaló hasta el 16% por encima ya del coste de capital, y según ha explicado Juan Carlos Escotet en la presentación de las cuentas esta mañana en Compostela, en este histórico resultado han jugado a favor la resiliencia económica y la fortaleza del empleo; además de la contención de la inflación y una reducción del euríbor a 12 meses; junto con la mejora del número de ocupados, además de una evolución del PIB mejor de lo esperado. Gracias a ello, explicó el presidente de Abanca que la ratio de morosidad se situó en el 2,4 %, con provisiones que cubren en un 73,9 % los activos dudosos.

La entidad, que integra en las cuentas del 2023 el balance de Targobank, sumó 130.000 nuevos clientes en el último ejercicio, el 62 % de ellos ganados en las zonas en expansión, principalmente Portugal.

Como consecuencia de todo ello, también incrementó en un 9,5 % el volumen de sus depósitos minoristas, que cerraron el año sumando 53.569 millones de euros. Esto se tradujo en incrementos de cuota de mercado de 17 puntos básicos en España y de 15 en Portugal. «El 93% de los depósitos de la entidad corresponden a familias y empresas, con una alta granularidad, el 71 % por debajo de 100.000 euros» destacó Escotet.

Impuesto dañino

Con la subida de tipos y la gestión de precios, Abanca aumentó un 61,1 % el margen de intereses, hasta los 1.231,8 millones, mientras que la contribución de los ingresos por comisiones repuntó un 3,4 %, hasta 294,1 millones. Paralelamente, contribuyó con más de 400 millones de euros a las arcas públicas a través de diferentes impuestos, entre ellos el impuesto a la banca que, en palabras de Escotet «su efecto en el crédito y la competitividad son dañinos».

El margen bruto se situó en 1.572 millones, con un empuje del 41,7%, en tanto que los gastos de explotación limitaron su avance al 8,2% y restaron 807,1 millones. La partida de provisiones y saneamientos por deterioros detrajo otros 88,3 millones, un 63,9% más.

Objetivos superados

Escotet detalló que Abanca ha superado los objetivos estratégicos en «rentabilidad recurrente, nivel de capitalización, volumen de negocio y calidad del riesgo». Recordó que el ejercicio estuvo marcado por la compra de Eurobic, «que sitúa a Abanca como el séptimo banco de España y séptimo también en Portugal», a la vez que completó la integración de Targobank, reforzando su presencia en regiones como Andalucía, Levante y Baleares.

En términos de actividad, Abanca elevó en un 14 % la concesión de crédito a familias y empresas en España y un 15,3 % en Portugal, con 9.700 millones en total en financiación concedida. El saldo financiado aumentó un 0,4 % y reforzó sus cuotas en formalizaciones en 10 y 52 puntos básicos en España y Portugal.

«Este resultado obedece a esta estrategia de crecimiento orgánico e inorgánico, que nos ha permitido mejorar nuestra rentabilidad estructural. Hemos sido capaces de duplicar nuestro volumen de negocio, controlando los gastos de explotación», explicó Escotet.

El banquero venezolano no cierra la puerta a nuevas adquisiciones, aunque reconoce que a partir de ahora van a ser más complicadas: «Seguimos siempre atentos a oportunidades que puedan surgir en el mercado, pero empiezan a ser menores, hay menos apetito por vender». Reiteró asimismo que el grupo sigue con la puerta abierta a salir a bolsa, aunque no darán el paso mientras «las cotizaciones estén por debajo del valor en libros».

Nueva Pescanova y Deportivo

Abanca participa de forma mayoritaria en el capital de Nueva Pescanova y Deportivo de A Coruña, sociedades sobre las aclaró que no es cierto que el Banco Central Europeo (BCE) esté fijando ningún tipo de calendario de desinversión. «No hay una fecha ni ninguna imposición para llevar a la desinversión de Nueva Pescanova. Aunque nuestra intención es conseguir el mejor socio industrial, no tenemos ninguna prisa» dijo.

Respecto al Deportivo, ratifico el compromiso de seguir trabajando en la profesionalización tanto en el área deportiva como en la financiera. «Los resultados empiezan a acompañar, gracias a la excelente labor técnica, y en materia financiera se está haciendo un esfuerzo enorme para sacar a la empresa del concurso, algo que se producirá a mediados de año, lo que permitirá el mejor desempeño para cuando vuelva a la categoría que le corresponde».