«Hay una buena gestión económica del Sporting y una evolución hacia la viabilidad del club», el análisis de las cuentas por un experto en finanzas

SPORTING 1905

Artículo de opinión

14 dic 2024 . Actualizado a las 20:39 h.Después de analizar la deuda total del Real Sporting de Gijón, pasamos al análisis del resto de puntos clave de las cuentas rojiblancas por parte del analista de inversiones, Eduardo Cubiles:

«La temporada 23-24 ha supuesto un paso más en la evolución hacia la viabilidad del Real Sporting de Gijón, independientemente de la categoría. Para seguir caminando hacia la viabilidad hay que pasar por las vías del aumento de los ingresos y de la contención del gasto».

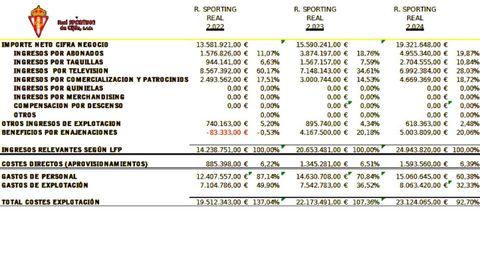

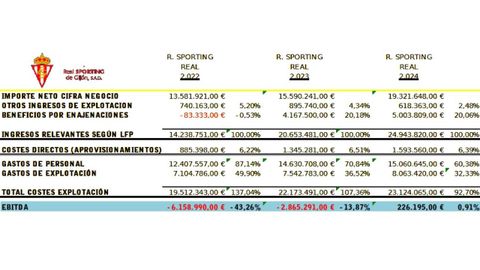

«Desde la penúltima temporada a la anterior se pasa de un total de 20,7 millones de ingresos relevantes (incluyendo traspasos) a 25 millones. Los importes de Abonados y Taquillas crecen en 3,7 millones y 1,08 millones respectivamente, es decir un 24% y 28% respecto al año anterior. También se incrementan los ingresos de merchandising y patrocinios en 1,7 millones, un 56%».

«Esto significa que el club asturiano ha optimizado sus fuentes de ingresos y seguramente esto no guste a la afición, a ninguno nos gusta pagar más por las cosas que nos gustan, pero han detectado que el aficionado sportinguista es un seguidor fiel, que le gusta ir a El Molinón - Enrique Castro 'Quini', le gustan sus colores y se compra las colecciones de ropa que saca. Es decir, está dispuesto a 'invertir' en su ocio con el Sporting, por lo que las subidas de abonados han sido absorbidas por el aficionado. Esto desde mi punto de vista es una buena gestión económica».

«Respecto a los traspasos, se reconocen 5 millones como beneficio de enajenaciones. Se incluyen en este epígrafe las ventas de Uros Djurdjevic y Fran Villalba al Atlas y al Santos Laguna, entidades deportivas pertenecientes al Grupo Orlegi. Cabe destacar que ambas transacciones tienen la consideración de operaciones vinculadas y esto quiere decir que deben efectuarse a precio de mercado. En caso contrario podría haber una actuación sancionadora de la Agencia Tributaria».

«El incremento de ingresos ha ido acompañado de una reducción de los costes a nivel porcentual, dado que cada partida de gastos pesa menos sobre los ingresos respecto a años anteriores. El coste de personal pesa un 60% respecto de los ingresos por un 71% que pesaba el año pasado, mientras el resto de costes de explotación pasa de un 37% a un 32%».

«El resultado final de la temporada presenta un Beneficio Neto negativo y unas pérdidas después de impuestos por importe de 3,96 millones. No se activa el crédito fiscal, lo cual podría hacer que el resultado negativo fuera inferior y es una decisión conservadora de los administradores, seguramente consensuada con el auditor».

«Las pérdidas previstas inicialmente para el ejercicio 2023-2024 eran cercanas a los 6 millones. Es decir, han sido inferiores en 2 millones las presupuestadas, por lo que la ejecución del ejercicio ha sido positiva. Adicionalmente, hay que reseñar que hay un gasto extraordinario imprevisto recogido en las CCAA por importe de 2 millones derivado del litigio con el RCD Espanyol por Pedro Díaz».

«De no haberse producido esa contingencia las cuentas presentarían unas pérdidas de 'solo' 1,9 millones, cercanas al equilibrio en cuenta de explotación. En este punto, llama la atención la opinión del auditor, que es contraria a la de los administradores de la Sociedad, ya que el Sporting tiene contabilizado como pendiente de cobro 1,5 millones del Girondins de Burdeos por el traspaso de Pedro Díaz, mientras el auditor considera que dicho importe debería estar recogido como de dudoso cobro. El club explica en su memoria que están trabajando en ese cobro de forma parcial o total y no se ha declarado la quiebra del equipo francés, por lo que mantienen su derecho de cobro».

«Volviendo a la cuenta de explotación hay que destacar que un parámetro como es el EBITDA (beneficio bruto de explotación), ya que es positivo en 226.000 euros por primera vez en muchos años. La última vez que eso había pasado fue en la temporada 2019-2020».

«El Fondo de Maniobra (capacidad de la empresa de hacer frente a sus pagos a corto plazo) de 2024 es de -6,2 millones, en línea con el ejercicio anterior. El auditor refleja esta situación en un párrafo de énfasis. No obstante, si eliminamos los 2 millones de la provisión sancionadora de LaLiga del caso Pedro, que no está claro qué hay hacer frente a ellos, y ajustamos las periodificaciones, el importe real de desequilibrio es de -3,6 millones».