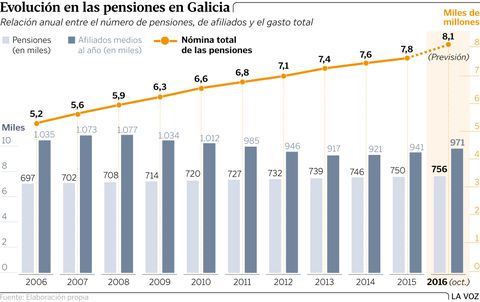

Con el mismo número de cotizantes que hace siete años, el gasto en prestaciones ha subido más de un 30 %

23 nov 2016 . Actualizado a las 08:00 h.Al igual que hizo el exministro Borrell con el asunto de la independencia -pero de forma mucho más modesta-, para abordar un debate complejo como el de la reforma de las pensiones es necesario echar mano de los grandes números del sistema para intentar comprender la situación actual y refutar algunas medias verdades sobre su presente y su futuro. Ahí van algunas claves.

¿Por qué es necesario reformar el actual sistema de pensiones?

Porque las cuentas de la Seguridad Social no salen. Desde hace cinco años, el sistema de previsión social es deficitario. Solo en el 2015, el gasto en pensiones contributivas superó en 16.500 millones los ingresos por cotizaciones sociales (117.000 frente a 104.500). Y este año, a pesar de que se han creado más de medio millón de puestos de trabajo, todo apunta a que el sistema registrará un déficit récord, que rozará los 19.000 millones. Y es que, con el mismo número de cotizantes que había a finales del 2009 (17,8 millones), el gasto en pensiones se ha incrementado más de un 30 % (unos 2.000 millones más al mes). Los nuevos afiliados, con salarios bajos y en muchos casos cotizaciones bonificadas, no generan recursos suficientes para cubrir las necesidades del sistema.

Entonces, ¿las reformas anteriores no han servido para nada?

Hay que tener en cuenta que los principales cambios introducidos, como la elevación de la edad de retiro hasta los 67 años o la ampliación del período de cálculo de la jubilación de 15 a 25 años, tienen un calendario de aplicación progresivo, que se extiende hasta el 2027, así que sus efectos no son inmediatos. Pero sí que rebajan la carga futura del sistema. En lo inmediato, el principal alivio viene por la decisión de desligar la subida de las pensiones de la inflación. Aunque estos últimos años no se ha notado el efecto real de la medida, porque la bajada de los combustibles ha mantenido atados los precios, el próximo año los jubilados empezarán a perder ya poder adquisitivo, porque el IPC subirá mucho más que el 0,25 % que lo harán las pensiones.

¿Pagar las pensiones de viudedad u orfandad con impuestos es la solución?

La gran solución que se ha puesto sobre la mesa es sacar ciertas prestaciones de supervivencia, como las de viudedad u orfandad, del ámbito de la Seguridad Social y cargarlas a los Presupuestos. Al quitarle de encima un gasto que el año pasado ascendió a 20.700 millones, el sistema de pensiones volvería a registrar superávit. El problema es que en economía nunca hay soluciones mágicas. El problema es dónde encontrar en las cuentas públicas, a las que hay que aplicar un tijeretazo de 8.000 millones para ajustarse a los compromisos de déficit, el dinero necesario para abonar esas prestaciones. Por eso ya se ha empezado a hablar de la necesidad de financiar esas prestaciones con nuevos impuestos que, eso sí, ya no tendrían que ir dirigidos solo a los trabajadores, como sí sucedería en caso de un aumento de las cotizaciones.

¿Cómo son las pensiones en otros países?

Según los datos de la OCDE, los jubilados españoles cobran una pensión neta equivalente al 90 % de su último salario, la cuarta mejor tasa de reposición de la UE, tras los Países Bajos, Austria y Hungría y muy por encima de Francia (68 %) y Alemania (50), aunque también hay que tener en cuenta las menores prestaciones sociales a los jubilados. Sin embargo, algunos estudios apuntan a que de aquí al 2050 la cuantía de las pensiones podría reducirse al menos un 30 % en España.

Respecto a la edad de retiro, pese al retraso hasta los 67, España seguirá por detrás de otros países de la UE, como Irlanda, que la ha elevado un año más. En el lado contrario está Alemania, que, tras imponer su receta de la austeridad, acordó hace dos años permitir la jubilación a los 63 (eso sí, con 45 años cotizados).