El ahogo de las familias dispara la solicitud de créditos rápidos a un interés de más del 3.000 %

ACTUALIDAD

Abogados y grupos de consumo promueven demandas por usura

25 may 2020 . Actualizado a las 20:09 h.La crisis sanitaria ha dejado a su paso un reguero de dramas, más allá de la pérdida de seres queridos. Son muchas las familias, los pequeños empresarios, los autónomos o personas particulares que se han quedado sin ingresos de la noche a la mañana, pero han tenido que seguir afrontando pagos, o simplemente han necesitado dinero para comer.

Las imágenes de las largas colas que se forman a las puertas de los comedores sociales ilustran una parte de la situación. Pero hay otra que no se ve, y que se sufre de puertas para adentro. Es la del ahogo económico que lleva a muchas personas a endeudarse hasta límites insostenibles, aún a sabiendas de que están siendo víctimas de prácticas financieras que rayan la usura.

El decreto de estado de alarma, que cerró oficinas bancarias, e hizo todavía más difícil el ya de por sí complicado e incierto procedimiento de solicitar un préstamo, desvió la demanda de financiación a una vía mucho más fácil para acceder a una determinada cantidad de dinero (desde 50 a 3.000 euros) de forma rápida, la de los microcréditos en línea.

«Consigue tu dinero ahora», «te lo ponemos fácil», «sin subir documentación» o «no hacemos preguntas» son algunas de las frases de recibimiento que aparecen en estas plataformas digitales de créditos rápidos.

«Te lo ponemos fácil»

Basta una llamada o un mensaje directo a la web para conseguir el dinero en efectivo de forma inmediata. Sin preguntas y sin papeleos. Ese es el gancho, que en muchos casos se acaba convirtiendo en un atolladero.

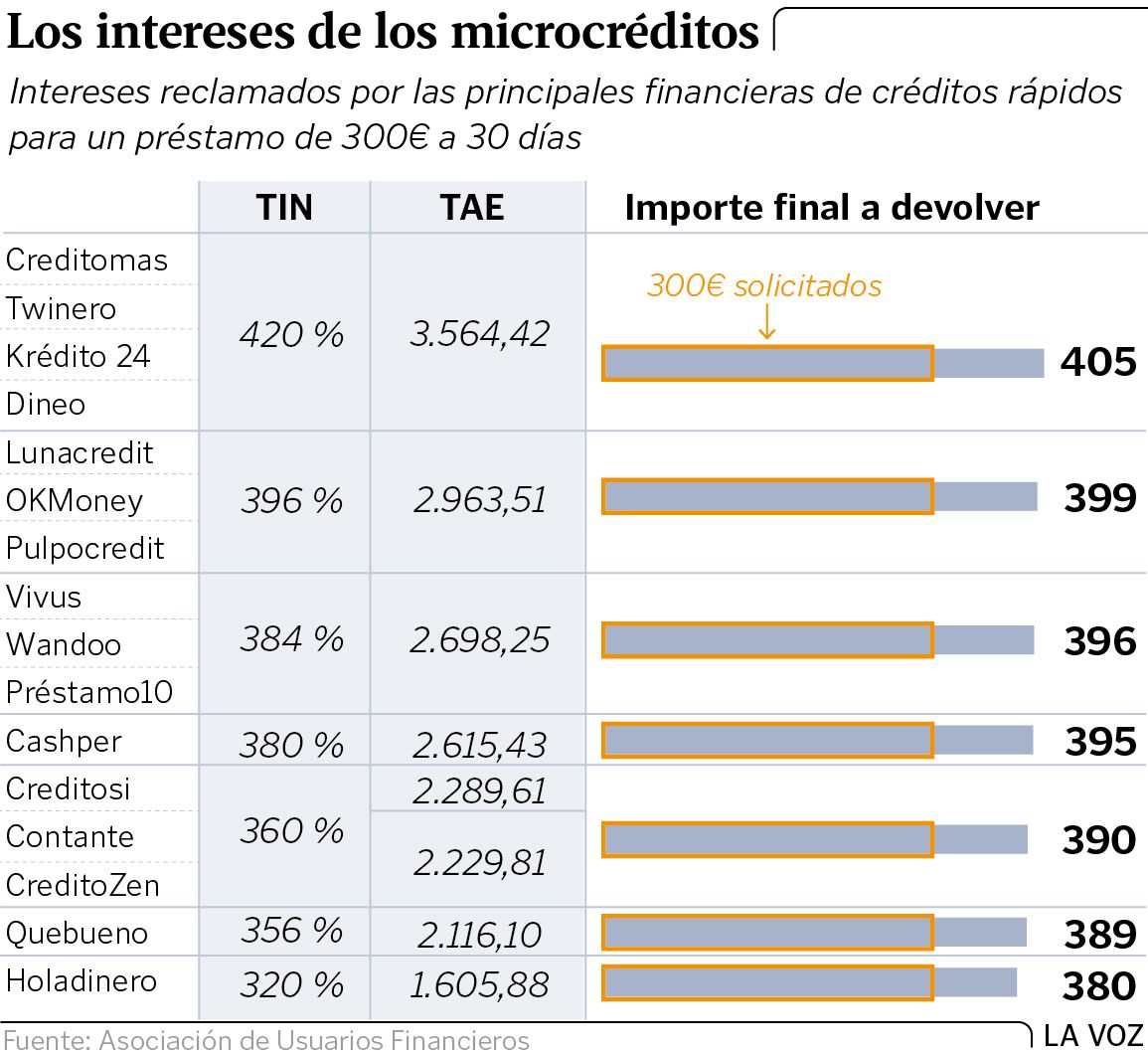

El estudio que ha llevado a cabo la Asociación de Usuarios Financieros (Asufin) analiza los productos de las 16 principales operadoras de ese mercado y desvela los precios para un minicrédito de 300 euros a devolver en un mes, que oscilan entre un 1.600 % aproximado de TAE, en el caso más barato de Holadinero y más de 3.500 %, en el más caro de Creditomas. «A menor plazo de devolución, más se encarece la operación» dice Asufin.

Otro ejemplo: Pedir 50 euros a devolver en una semana dispara el TAE a un 9.900 %. Y si el préstamo es para anticipar el cobro de una determinada cantidad, como pueden ser los 900 euros de una nómina (o la prestación del ERTE, en las circunstancias en este momento) el TAE por un día asciende hasta cerca de un 6.800 %.

La organización autora del estudio advierte del riesgo que conlleva entrar en el juego de algunas operadoras. «Su modelo de negocio se basa en que los clientes repitan varias operaciones sucesivas, con tal de cubrir la alta exposición que asumen por la morosidad de los usuarios, muy habitual en el negocio», asegura.

Demandas por usura

¿La fuerte penalización en el tipo de interés puede ser demandable? David Alfaya, socio principal del despacho de abogados Asesority de Vigo, no tiene la menor duda. «Estamos llevando muchos procedimientos de nulidad de intereses por usura y no superar el control de transparencia. La mayoría son de tarjetas revolving, pero cada vez hay más de microcréditos», afirma.

Los tribunales parecen mostrarse cada vez más sensibles hacia este tipo de demandas. «Estamos presentando reclamaciones, y en la mayoría de los casos las entidades nos proponen eliminar los intereses y que el cliente pague solo el principal recibido. Creo que son conscientes de que ese tipo de préstanos rápidos tienen unos intereses usurarios, y más desde la sentencia del TSJ del 4 de marzo del 2020, que anuló por usura los intereses del 27 % de una tarjeta Wizink», afirma Alfaya.

Aunque hay entidades que solo condonan una parte de los intereses o incluso nada, el abogado recomienda demandar «sobre todo cuando hay una cadena de micropréstamos o refinanciaciones, que lo único que hacen es aumentar la deuda, y de 1.000 euros en un total de 4 o 5 micropréstamos, se acaba pagando 5.000 o 6.000 euros».

Caer en esa situación es más fácil de lo que parece. Para lograr la confianza del cliente, las operadoras ofrecen el primer préstamo a coste cero: «300 euros a devolver en 30 días con cero intereses». Es cuando el usuario ya ha disfrutado del crédito y no ha podido pagarlo cuando se puede dar el efecto de «bola de nieve». Si, por el contrario, el usuario sí que puede pagar los 300 euros, el fenómeno puede darse igualmente, puesto que el cliente renovará su confianza con el método y pedirá un nuevo préstamo, esta vez con intereses.

Devolución de intereses

En el caso de que no tenga la capacidad de afrontar esos recargos, una opción que puede plantearse para pagarlos es contratar un nuevo crédito con otra operadora. De ese modo, es posible que sus deudas vayan creciendo más y más.

Tras la demanda, «hay que tener cuidado, por que en algunas ocasiones, llaman al cliente y le ofrecen una reducción de intereses, para evitar tener que devolver todo lo cobrado por aplicar intereses usurarios», advierte David Alfaya.