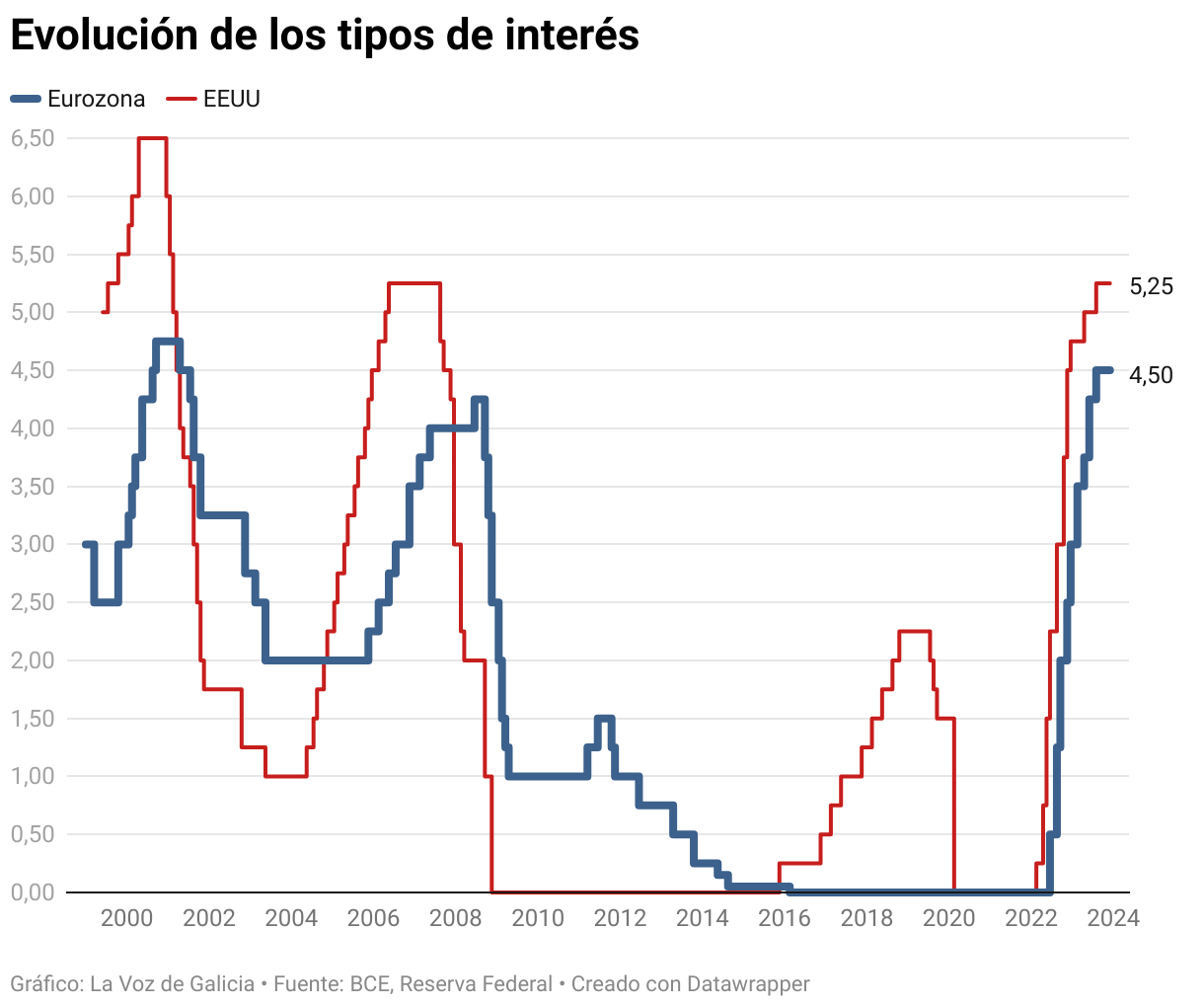

El BCE confirma el cambio de ciclo congelando por segunda vez los tipos de interés en el 4,5%

ACTUALIDAD

A pesar del frenazo y el enfriamiento del euríbor, los hipotecados no notarán sus efectos hasta primavera del 2024

14 dic 2023 . Actualizado a las 18:49 h.No habrá más vueltas de tuerca a los tipos de interés. El Banco Central Europeo (BCE) confirmó este jueves el cambio de ciclo al congelarlos por segunda vez desde el mes de octubre. El de referencia (operaciones de refinanciación) se quedará en el 4,5%; el de la facilidad de crédito en el 4,75% y el de los depósitos en el 4%. Todo hace indicar que han tocado techo. Y ello a pesar de que hace tres semanas sus gobernadores dejaron la puerta abierta a nuevas subidas en caso de urgencia.

El organismo comandado por Christine Lagarde ha decidido poner el broche al 2023 dando un respiro a los hipotecados, cada vez más convencidos de que el encarecimiento de las cuotas en las revisiones periódicas ha llegado a su fin.

¿Cuáles son las señales de esperanza? La inflación en la eurozona todavía no ha aterrizado en el objetivo deseado del 2%, pero el último dato la sitúa ya en el 2,4%. Y aunque los alimentos siguen un 6,9% más caros que hace un año, lo cierto es que los precios energéticos, que permean a lo largo de toda la cadena productiva, se han hundido un 36,7% respecto a hace doce meses, según Eurostat.

Además, en el 2024 se retirarán la mayoría de las medidas anticrisis que los países de la UE habían adoptado para hacer frente a las consecuencias de la pandemia y la guerra en Ucrania. Esos escudos sociales contribuyeron a engordar la inflación, así que su eliminación contribuirá a moderar los IPC sin la necesidad de que el BCE vuelva a encarecer el precio del dinero. «Es totalmente injustificable continuar con estas medidas fiscales cuando han caído los precios de la luz y el gas», ha denunciado Lagarde en rueda de prensa.

El organismo confía en que esa moderación se vaya trasladando gradualmente al resto de productos y servicios, aunque ha vuelto a insistir este mediodía en la necesidad de «permanecer vigilantes» para actuar con rapidez si los precios se vuelven a desbocar.

Un año y medio para domar la inflación

Hace un año, la inflación cabalgaba a un ritmo del 10,1%, lo que obligó al organismo a elevar por cuarta vez los tipos de interés desde que comenzó el rali en julio del 2022. Desde esa fecha, el BCE ha acometido diez subidas consecutivas, que han tenido consecuencias inmediatas en la economía.

Si bien es cierto que se ha logrado domar la inflación en apenas un año y medio -su política monetaria se ha visto favorecida por el desplome de los precios energéticos-, el encarecimiento de los préstamos ha dificultado el acceso de las empresas a la financiación; también ha frenado la firma de hipotecas -España encadena ocho meses a la baja- y ha enfriado el consumo, uno de los principales motores de crecimiento. También ha acarreado una subida drástica de las cuotas de quienes contrataron préstamos hipotecarios a tipo variable para comprar una vivienda. Todo ello se ha traducido en un menor dinamismo económico en los países del euro, que cerrarán el año casi en blanco, con un avance del producto interior bruto (PIB) de apenas el 0,6%, según las previsiones actualizadas de la Comisión Europea.

¿Cuándo empezaremos a notarlo en las hipotecas?

La decisión del BCE -la última de la año- tardará un tiempo en trasladarse al conjunto de la economía. No obstante, el frenazo ya se empieza a notar en el euríbor.

El índice al que están referenciadas la mayoría de las hipotecas en España se sitúa este jueves en el 3,719% y en el 3,764% de media en lo que va de mes, su mínimo desde abril (3,757%).

Sin embargo, los hogares con hipotecas a tipo variable no notarán la moderación de los tipos hasta abril del 2024 si actualizan el crédito solo una vez al año. ¿Por qué? Porque el índice se mantendrá en la actualidad por encima del umbral que marcó hasta abril del 2023 (3,757%). A partir de ese mes, el euríbor rebasó la cota actual del 3,764%.

Quienes pactaron revisiones semestrales sí verán cómo la cuota hipotecaria se abarata ya desde enero del 2024 —si el euríbor sigue la tendencia de las últimas tres semanas—. Y es que la última vez que actualizaron el crédito lo hicieron con el euríbor en el 4,149 % (julio del 2023), un umbral superior al que está marcando en la actualidad.

Todo dependerá, claro, de cómo evolucione el índice, que se establece con la media de los tipos de interés que aplican los principales bancos a la hora de prestarse dinero entre ellos. ¿Qué previsiones se manejan en el mercado?

El analista del comparador financiero HelpMyCash, Miquel Riera, anticipó a finales de noviembre que el euríbor seguiría una tendencia a la baja hasta final de año. Y todo indica que así será: «Es probable que termine este año alrededor del 4%, décima arriba o abajo, y que se mueva entre el 3,75% y el 4% a lo largo del primer semestre de 2024 [...] Tampoco es descartable que llegue a caer hasta el 3, % en el escenario más optimista», explicó. La Fundación de las Cajas de Ahorros (Funcas) calcula que la media del índice se situará el año que viene en el 3,51%.

Lo peor ya ha pasado

En cualquier caso, lo peor ya ha pasado: «Los hipotecados a tipo variable ven la luz al final del túnel [...] Todo apunta a que el euríbor ya no va a subir más, así que el respiro es saber que ya no aumentarán más las cuotas», explica Olivia Feldman, economista y cofundadora de HelpMyCash.com.

Lagarde: «No hemos hablado de recortar tipos en absoluto»

Y es que las entidades bancarias confían en que los tipos no subirán más y que empezarán a bajar, como anticipó la propia Christine Lagarde, el próximo verano. No obstante, la francesa ha asegurado que en esta ocasión «no hemos hablado de recortar los tipos en absoluto [...] No creemos que sea el momento de bajar la guardia».

Según los datos que maneja su equipo técnico, la inflación doméstica es tozuda y se resiste a bajar. Es el indicador que más preocupa al BCE, que atribuye su enquistamiento a las subidas salariales pactadas, que continuarán en los primeros compases del 2024. El organismo también quiere clarificar si parte de esas revalorizaciones están siendo absorbidas por los márgenes de beneficio de las empresas que, no obstante, han caído respecto al 2022.

Hay razones para pensar que lo que quedan por delante son seis o siete meses de calma en el BCE y la de más peso es que la Reserva Federal estadounidense acordó esta misma semana mantener congelados los tipos en una horquilla del 5,25 y el 5,5% -lleva desde julio sin subirlos-.

No solo eso. El organismo presidido por Jerome Powell tiene previsto acometer tres recortes de los tipos de interés (0,75% en total) en el 2024 para garantizar que un aterrizaje suave de la economía, que todavía lidia con una inflación del 3,1%.

Esta estrategia deja un margen de maniobra más amplio al BCE, que suele acompasar su política monetaria con la de Estados Unidos para evitar que el euro de deprecie (encarecería las importaciones de fuera) o se revalorice en exceso (dificultaría las exportaciones). Fráncfort necesita mantener la paridad con el dólar, y por ahora lo ha conseguido. Este jueves cada euro se cambia en el mercado por 1,0915 billetes verdes.

Menos apoyo a la deuda a partir de julio del 2024

La última decisión que ha adoptado el BCE es la de reducir su intervención en el mercado de deuda. Hasta junio del 2024 seguirá reinvirtiendo el 100% de los retornos que obtenga de los bonos públicos que estuvo comprando desde el estallido de la pandemia en el marco del programa de emergencia PEPP. Pero a partir de julio, esas reinversiones en deuda soberana se reducirán al 50%. El BCE cree que es el momento propicio de retirar la ayuda asistida dada la escasa fragmentación financiera que hay en la eurozona. Los países más endeudados, como España, parten de una posición relativamente cómoda y tranquila. En caso de que los acontecimientos trunquen esta tendencia, Lagarde asegura que cuentan con herramientas suficientes para intervenir.