El Principado registró un balance con más salidas que entradas en el primer trimestre de 2024

29 may 2024 . Actualizado a las 05:00 h.Toda una tendencia consolidada a lo largo de los últimos tres años se quebró en el tramo final de 2023 y amenaza con mostrar un giro en la tendencia en el nuevo ejercicio. Después de varios años en los que eran más empresas las que venían a Asturias desde otras comunidades que las cambiaban su sede desde el Principado a otros territorios, los datos del primer trimestre arrojan un saldo negativo para Asturias.

Estas cifras se recogen de forma periódica en el Estudio sobre Cambios de Domicilio publicado por Informa D&B S.A.U. (S.M.E.); en el último informe publicado, el correspondiente a los tres primeros meses de 2024 Asturias aparece en el bloque de comunidades que que empeoran, con un saldo negativo muy pequeño, pero negativo. En el balance de empresas que se van por las que vienen, Asturias se queda con dos menos.

En concreto en este primer trimestre llegaron a Asturias 13 empresas desde otras comunidades y fueron 15 las que dejaron el Principado para instalarse en otro territorio. Eso en cuanto a números absolutos, pero Asturias tiene también un balance negativo en las cifras de facturación de las empresas que se fueron por las que vinieron (son 5,1 millones en ventas dentro de las salidas respecto a una ganancia de 2,8 millones en ventas de las entradas). Eso sí es la primera vez que ocurre en un largo período.

Incluso a finales de 2023 cuando se registró por primera vez en tres años un saldo negativo para Asturias en los cambios de domicilio de las empresas, aún entonces su balance de ventas y facturación era positivo.

Durante el primer trimestres dejaron las empresas que dejaron Asturias eligieron como destino Aragón (1), Castilla y León (3), Cataluña (1), Madrid (9) y País Vasco (1). Por el contrario, eligieron el Principado como nueva sede empresas procedentes de Andalucía (2), Cantabria (1), Cataluña (1), Galicia (3), Madrid (3) y País Vasco (1).

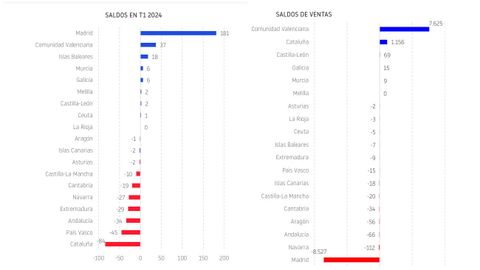

En sus conclusiones generales el estudio destaca que en el primer trimestre del año, los cambios de domicilio aumentan un 41,74 % respecto con el trimestre anterior y se sitúan en 1.501. «Este trimestre, Madrid registra el saldo positivo más alto (+181) mientras Cataluña el mayor negativo (-84). Sin embargo, si consideramos el impacto económico de estos traslados este trimestre, las comunidades que se benefician más son la Comunidad Valenciana y Cataluña».

Es decir, a pesar de que la capital es (en la misma tónica que en los años anteriores) la comunidad que tiene de forma permanente un saldo positivo en la recepción de empresas, lo cierto es que es el balance de facturación se queda en números rojos, las empresas que dejaron Madrid movían muchos más millones en ventas que las que ahora se han establecido allí.

¿Cuál es la causa? La explicación está en el propio estudio donde se señala que «en general, los cambios de pocas empresas impactan en gran medida en los saldos por cifra de venta. Se puede comprobar este trimestre: la comunidad con mayor saldo es la Comunidad Valenciana que ha sido beneficiaria del traslado de Ford España que estaba previamente domiciliada en Madrid y la segunda, Cataluña por el traslado de Biomar Oil también desde Madrid».

La fiscalidad empresarial corresponde al Estado

En el debate político asturiano se insiste de forma constante en que la fiscalidad de la comunidad perjudica a las empresas, pero esta afirmación es cuestionable. Buena parte de la fiscalidad empresarial (distinta de la fiscalidad individual) viene determinada por los grandes impuestos estatales: el Impuesto de Sociedades, el IVA, los rendimientos de actividades económicas del IRPF; que son competencia de la administración central y sobre los que Asturias no tiene arte ni parte. De hecho, las comunidades autónomas tienen expresamente prohibida la aprobación de beneficios fiscales que afecten a la actividad económica (no pueden actuar en el IRPF, ni modificar la modalidad de operaciones societarias del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (modalidad que prácticamente ha sido eliminada por la Administración del Estado.

En el caso del impuesto de Actos jurídicos documentados, en Asturias se exigen unos de los tipos los más bajos de España (1,2% frente al 1,5% bastante generalizada en varios territorios). En cuanto a la modalidad de transmisiones patrimoniales, en Asturias al 95% de las transmisiones se aplica el tipo del 8% dado que, en el Principado, la mayor parte de los inmuebles tienen un valor por debajo de 300.000 euros. En los casos en los que el valor de los inmuebles se encuentre entre 300.000 y 500.000 euros se aplicaría el 9%, y a partir de esas cifras, el 10%.