La hipoteca media en Asturias regresa a cifras de la posburbuja: pagar una vivienda cuesta ya lo mismo que en 2009

ASTURIAS

La cuota mensual media de las nuevas hipotecas alcanzó en 2025 los 584 euros en el Principado, la misma cifra que tras el estallido de la burbuja inmobiliaria. El crédito vuelve a crecer, aunque el esfuerzo económico para comprar una vivienda continúa siendo uno de los principales desafíos

04 jul 2026 . Actualizado a las 05:00 h.Dieciséis años después del estallido de la burbuja inmobiliaria, el mercado hipotecario asturiano muestra señales claras de recuperación. Así lo reflejan los datos recogidos en el apartado dedicado a la financiación y acceso a la vivienda del Boletín Anual 2025 del Observatorio de la Vivienda y Suelo, informe elaborado por el Ministerio de Vivienda y Agenda Urbana que sitúa la cuota hipotecaria mensual media en Asturias en 584 euros durante 2025, exactamente la misma cifra que se registraba en 2009, cuando la economía española atravesaba uno de los momentos más delicados de la crisis financiera.

La coincidencia de ambas cifras no significa, sin embargo, que el escenario actual sea comparable al de entonces. Más bien al contrario. Mientras que en 2009 el mercado inmobiliario se encontraba inmerso en una fuerte contracción, con una caída en picado de las compraventas y del crédito hipotecario que concedían las entidades bancarias, el contexto actual está marcado por una recuperación sostenida de la actividad hipotecaria y por una demanda residencial que se mantiene fuerte.

Los datos del citado boletín reflejan que Asturias atravesó durante la pasada década un periodo prolongado de ajuste. La cuota hipotecaria media descendió desde los 584 euros de 2009 hasta tocar suelo en 2016, cuando se situó en 419 euros mensuales. A partir de ese momento comenzó una tendencia ascendente que, con algunas oscilaciones, se ha mantenido hasta la actualidad. En 2023, por ejemplo, la cuota ya alcanzaba los 546 euros, en 2024 subió hasta los 567 y en 2025 llegó a los 584 euros.

La evolución pone de manifiesto cómo el crédito hipotecario ha ido recuperando protagonismo en el mercado residencial asturiano. En este sentido, el Boletín Anual 2025 del Observatorio de la Vivienda y Suelo destaca que esta recuperación se ha producido en un contexto financiero muy distinto al que existía antes de la crisis. Entre las razones a las que alude está que, a nivel nacional, «el tipo de interés medio de las nuevas hipotecas para adquisición de vivienda se situó en el 2,6 % en 2025, menos de la mitad del 5,8 % registrado en 2008. Aunque los tipos han repuntado respecto a los mínimos históricos alcanzados en 2021, continúan lejos de los niveles que marcaron los años previos al colapso inmobiliario». Además, añade que la mejora de las condiciones financieras ha contribuido a impulsar la concesión de préstamos. En España se formalizaron durante 2025 más de 501.000 nuevas hipotecas para adquisición de vivienda, una de las cifras más elevadas desde 2011, mientras que en el Principado se formalizaron 12.164 hipotecas sobre viviendas el pasado año, lo que supuso un incremento interanual del 13,7 % respecto a los datos del ejercicio anterior.

Esfuerzo y accesibilidad a la vivienda

Sin embargo, el hecho de que se haya recuperado la financiación para la adquisición de vivienda no ha resuelto el problema de la accesibilidad que, hoy por hoy, es el que más preocupa a quienes quieren tener una casa en propiedad. El propio boletín advierte de que el esfuerzo económico necesario para acceder a una vivienda continúa siendo elevado. A nivel nacional, el precio de una vivienda equivale ya a casi ocho años de renta bruta disponible por hogar, una proporción que, aunque permanece por debajo del máximo alcanzado durante la burbuja inmobiliaria, ha aumentado de forma significativa durante los últimos ejercicios.

Un dato más concreto que recoge el boletín, en este caso, por comunidades autónomas, es la relación entre la cuota hipotecaria mensual media con el coste salarial. En los últimos 10 años, esa relación ha pasado en Asturias del 21,9% de 2016 al 25,8% del pasado año. No obstante, cabe destacar que, si bien la evolución ha sido, en términos generales, ascendente, como ha sucedido en el ámbito nacional, los citados porcentajes se sitúan muy por debajo de la media nacional donde hasta 2008 dicha relación se situaba en torno al 50 %, descendiendo de forma acusada a partir de entonces hasta alcanzar su valor mínimo en 2016, con el 27,5 %. Desde ese momento se inicia una recuperación, situándose en 2025 en el 32,7 %.

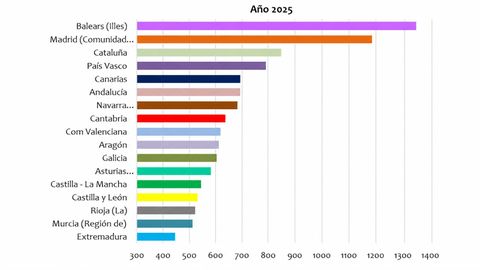

Poniendo en contexto el caso de Asturias respecto a la situación de otras comunidades autónomas, el Principado se mantiene entre los territorios con cuotas hipotecarias más moderadas del país y muy lejos de los importes que soportan regiones como Baleares (1.341 euros de media mensual), Madrid (1.184 euros), Cataluña (846 euros) o el País Vasco (788 euros).