El tratamiento fiscal de las sucesiones según la comunidad de residencia puede disparar mil veces el coste de heredar

25 nov 2018 . Actualizado a las 09:48 h.La factura fiscal por heredar dista mucho de ser idéntica en todo el territorio nacional. Vivir en Ribadeo en lugar de Castropol, separados unos kilómetros, pero suelo gallego y asturiano respectivamente, no es inocuo en este caso. De hecho, esta disparidad tributaria entre comunidades, que hace que el impuesto de sucesiones llegue a ser mil veces más caro -literalmente- para un contribuyente de Aragón o Asturias, que para un andaluz o un canario, acabó hace un par de años con la paciencia de la ciudadanía, que salió a la calle para exigir la supresión del impuesto por la vía de su bonificación casi completa.

¿Qué ha pasado desde entonces? ¿Ha cambiado algo o al dolor de perder a un ser querido se sigue sumando el de pagar por recibir su legado? Estas son las principales claves:

¿Dónde es más caro heredar?

El Registro de Economistas Asesores Fiscales (REAF), órgano especializado del Consejo General de Colegios de Economistas de España, testa anualmente las diferencias tributarias entre comunidades, en el de sucesiones y en el resto de los impuestos. Y en su último informe concluye que los territorios más caros son Aragón y Asturias, mientras que Andalucía y Canarias son los más baratos. Cabe recordar que la comunidad andaluza, tradicionalmente en el podio de las más caras, prácticamente suprimió el impuesto (hasta que concluya este año) por la exigencia de Ciudadanos para apoyar en su momento la investidura de Susana Díaz.

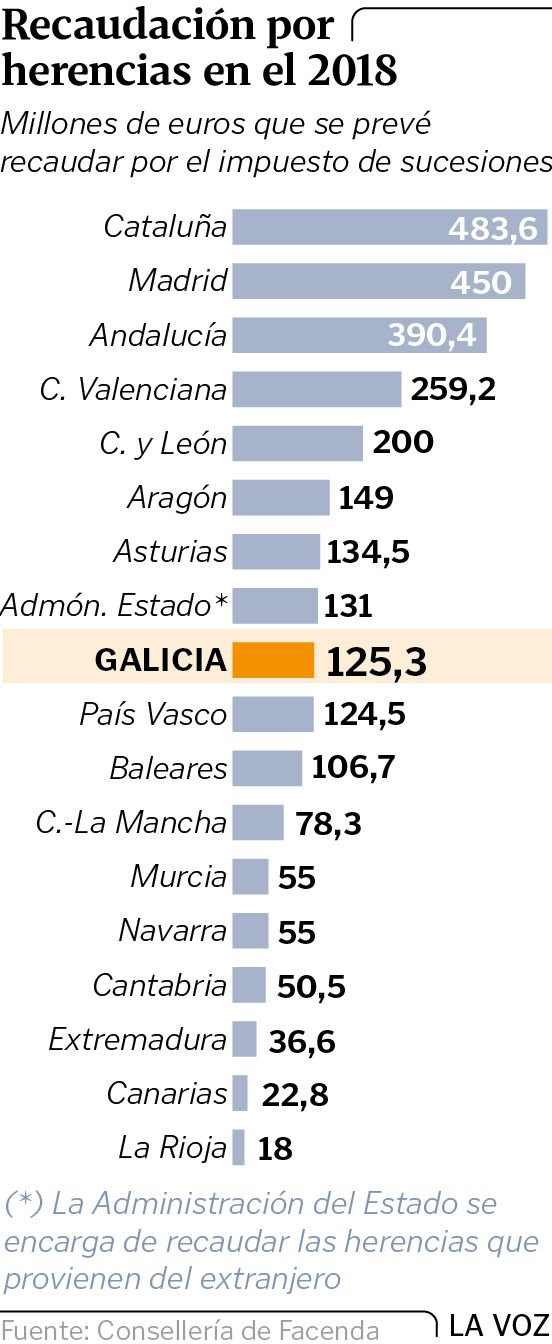

Los expertos del REAF ilustran las diferencias con un ejemplo: un soltero de 30 años que hereda bienes de su padre por 800.000 euros, de los que 200.000 corresponden a la vivienda del fallecido. Mientras que en Andalucía no pagaría nada, en Canarias o Madrid abonaría 134 y 1.586 euros respectivamente, que se multiplicarían más de mil veces en Aragón (rebasaría los 155.000 euros) y en Asturias (103.000). Galicia, con 15.000, se situaría en este caso en la zona media de la tabla.

¿Por qué estas diferencias entre comunidades?

Responden a que el de sucesiones es un impuesto cedido a las Administraciones autonómicas, por lo que estas tienen potestad para modularlo como mejor convenga a su erario público. Y lo hacen, aunque el REAF considera que el impacto recaudatorio real de los anuncios de subida o bajada suele ser menos importante que el que tiene de cara a los votantes. En cualquier caso, supone unos ingresos a los que las comunidades no quieren renunciar.

¿Hay que suprimir el impuesto de sucesiones?

Hay muchos argumentos a favor de mantenerlo, como recuerda Alberto Vaquero, profesor de la Universidad de Vigo. Entre ellos, que esta figura tributaria está muy extendida a nivel internacional (la mayoría de los Estados de la OCDE la aplican), que en España, comparada con otros países, «no grava en exceso las transmisiones lucrativas» ni genera doble imposición. «Tampoco queda claro que pueda provocar la renuncia a la herencia al no pagar la cuota», añade, recordando que la mayoría de las renuncias responden a las importantes cargas económicas por el elevado endeudamiento derivado de la crisis. Además -apunta- prácticamente todas las comunidades tienen reducciones y bonificaciones por parentesco, adquisición de vivienda familiar o por transmisión de la empresa familiar. Y, además, de suprimirse, habría que buscarle compensación a esos ingresos en el sistema de financiación autonómica.

¿Y revisarlo?

Pese a todo lo anterior, hace poco más de un mes, Ciudadanos llevó al Congreso una iniciativa para suprimir el impuesto y acabar con ese galimatías autonómico. En concreto, proponía bonificarlo al 100 % para abuelos, padres, hijos y cónyuges. Sin embargo, pese al respaldo del PP, la propuesta no salió adelante. ¿Quiere eso decir que el impuesto no necesita ajustes? No. Vaquero sostiene que es necesaria una revisión del tributo, y recuerda algunas de las recomendaciones hechas ya por los expertos, como el establecimiento de un mínimo exento que evite tributar a los patrimonios reducidos, la simplificación o fijar unos límites máximos y mínimos de tributación. El REAF lleva años pidiendo también una armonización de este controvertido impuesto.