Un estudio revela que las comunidades que atraen fortunas con rebajas fiscales no cubren lo que dejan de ingresar

29 ene 2019 . Actualizado a las 16:36 h.Es una cuestión que ha ido ganando peso en el debate público de forma constante a lo largo de los últimos años. La diferencias de impuestos entre las distintas comunidades autónomas son un fuente permanente de conflicto, singularmente por las variaciones en la forma de gravar el impuesto de sucesiones hasta el punto de que el tributo a las herencias se ha convertido en una de las banderas fundamentales de la acción política fiscal de los partidos conservadores y, de hecho, ha sido uno de sus primeros anuncios estrellas al asumir el gobierno en Andalucía. A estas discusiones siempre la acompaña también la tensión territorial -con varias autonomías y entre ellas Asturias acusando a Madrid de practicar una suerte de 'dumping fiscal' por las rebajas de impuestos- y la salida de las grandes fortunas de aquellos territorios que suben los impuestos en busca de lugares donde las deducciones son mayores.

Sin embargo, un estudio ha puesto en duda el efecto de intentar atraer a los más ricos ofreciendo mayores rebajas, de hecho concluye que a pesar de su marcha, las regiones que apostaron por subir impuestos recaudaron más y también redujeron de forma más eficaz la desigualdad. Así lo señala el informe «Fiscal Decentralisation and Mobility: Evidence from Spain’s Income Tax System (Descentralización fiscal y mobilidad: Evidencias de los ingresos del sistema impositivo en España», obra de David R. Agrawal y Dirk Foremny, y que ha sido publicado por CESifo, ligado a la Universidad de Munich.

«Aunque los factores que influyen en las decisiones individuales sobre el lugar de residencia son muchos, los impuestos parecen ser un determinante importante. Pese a todo, la ganancia en ingresos fiscales resultante de la movilidad de estas personas que buscan la región con mayores rebajas, al menos en el corto plazo, es mucho menor que la pérdida en ingresos por bajar impuestos a quienes deciden quedarse», señalan los autores en su introducción para destacar que tomando como referencia los datos del últimos años «las regiones que suben los impuestos obtienen un incremento sustancial, incluso cuando hay individuos que se marchan por ello».

El informe explica que desde el inicio de la democracia, España ha pasado a un sistema descentralizado de organización territorial en el que se han ido acentuando las diferencias fiscales entre las comunidades. Por un lado, desde el origen por la diferencias del modelo foral para País Vasco y Navarra; por otro, especialmente desde el 2011, con la cesión de un porcentaje del IRPF a las autonomías. En este punto, los autores destacan que, en plena Gran Recesión, las comunidades emprendieron caminos muy distintos para afrontar las pérdidas de ingresos. Por una lado, varias optaron por subir los impuestos para aumentar la recaudación mientras que otras, de las que Madrid es ejemplo, «pusieron en marcha estrategias de rebajas fiscales para tratar de ser más atractivas para los negocios» y añade que «la ideología jugó un papel fundamental en esto». Una interpretación simplista de la tampoco demasiado sofisticada teoría de la Curva de Laffer ha llevado a la práctica totalidad de los partidos de centro derecha en España a defender que la recaudación aumenta con las rebajas de impuestos.

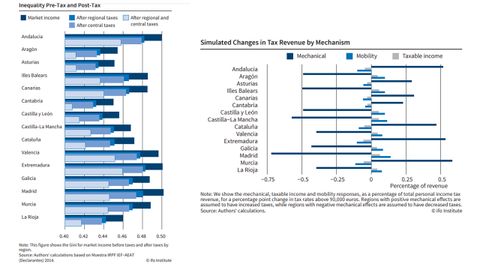

Así el informe señala también la mayor eficacia de las subidas fiscales en la redistribución y la reducción de la desigualdad entre los distintos territorios, y Asturias aparece bien parada. Uno de los gráficos de los autores toma como referencia el Coeficiente de Gini (que mide la desigualad en ls ingresos) para estudiar el grado que existiría en un mercado sin la más mínima intervención y los cambios que se producen después de la aplicación de los impuestos estatales y los regionales. El Principado se encuentra entre las comunidades con un variación más positiva y junto a Aragón, La Rioja, Castilla y León o Cantabria, junto a los territorios más equitativos. Con todo los autores llaman la atención sobre dos fenómenos, por un lado, los impuestos estatales son los que mayor impacto tienen en la reducción de desigualdades; por otro, esos efectos no son iguales en todos territorios de manera que en aquellas comunidades que han aumentado tributos estos efectos se amplían. De forma significativa, el informe señala que las mismas medidas del estado tiene un impacto menor en Madrid que en Cataluña por las rebajas fiscales de la capital.

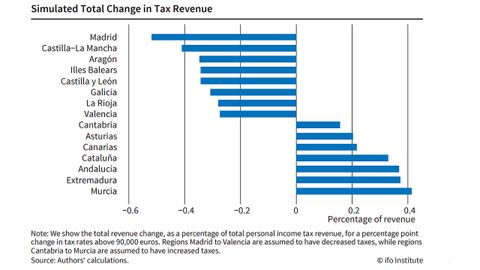

Además, el estudio se detiene en analizar la «migración», la movilidad de las fortunas más altas que dejan un territorio cuando sube sus impuestos para establecerse en otras comunidad que les ofrece ventajas fiscales. Se trata de una evidencia constatada por los autores cruzando datos de vidas laborales pero revela en todo caso que la llegada de esas grandes rentas a la capital no sirve para suplir la caída de ingresos derivada de rebajar los tributos. De hecho, como parece indicar tanto la lógica como la intuición, la recaudación aumenta donde se suben.

En este sentido, los autores destacan en su conclusión que «incluso con esa movilidad» de grandes fortunas, un rebaja fiscal conlleva una merma de ingresos y una subida su incremento. «La descentralización fiscal no aparenta, el menos a corto plazo, una amenaza a la capacidad de incrementar la recaudación dadas las magnitudes de estos cambios de impuestos» (que varían unos porcentajes pequeños, en general, entre comunidades), en realidad indican que las diferencias tienen más que ver con la población de un territorio, la «elasticidad de los ingresos susceptibles de ser tasados» así como con el tamaño de la comunidad y su distribución de la riqueza.

El informe defiende la tesis de que la descentralización fiscal, la variedad de impuestos entre las comunidades no tiene por qué ser una condena para la progresividad fiscal y concede a las regiones la «autonomía para cuadrar un sistema fiscal acorde con su política ideológica y sus necesidades de recaudación»; pero también advierte de que se constatan las discrepancias sobre el encaje del modelo foral con el régimen común y el cálculo del concierto con País Vasco y Navarra ha levantado discrepancias políticas. Los autores señalan además que sí hay un riesgo de competición a la baja entre autonomías, con Madrid en el punto de mira, y resalta que si se generaliza podría hacer aumentar las constricciones de los gobiernos «con tipos impositivos que pueden ser ineficientemente bajos». De hecho, los autores resaltan que sus mediciones sobre el grado de desigualdad ponen de relieve que es mayor cuando se tiene en cuenta el impacto sólo de los impuestos autonómicos y no también los estatales «y esto puede ser resultado de esa movilidad» de fortunas.