Un informe del Banco de España analiza diferentes escenarios en los que se unificara el tributo entre comunidades

03 jul 2025 . Actualizado a las 05:00 h.El impuesto de sucesiones acapara gran parte del debate público y político a pesar de que, en realidad, muy poca gente lo abona.El tributo que grava las herencias tiene mala fama y se asocia con momentos muy difíciles en la vida de las familias, es además fuente de comparaciones entre territorios ya que, aunque es un impuesto estatal, está cedido a las comunidades autónomas y tienen mucho margen para su regulación. En Asturias deben pagar sucesiones los herederos directos que reciban una herencia de más de 300.000 euros cada uno, en varias comunidades la exención sube al millón de euros.

En todo caso, la recaudación del tributo en el Principado es similar a la de otros países europeos como Países Bajos o Dinamarca. Así lo revela un informe elaborado por el Banco de España que hace además una extrapolación hipotética de cómo variarían los ingresos de las comunidades en el caso de que se unificasen los criterios de las comunidades. El estudio El posible impacto recaudatorio de algunas reformas hipotéticas del impuesto sobre sucesiones y donaciones; afirma que con los datos correspondientes al año 2023, los ingresos procedentes del impuesto sobre Sucesiones representaron el 0,23 % del PIB en España, este porcentaje lo sitúa como el segundo tributo con mayor recaudación entre aquellos cuya gestión está cedida completamente a las comunidades autónomas, solo por detrás del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, que alcanzó un 0,73 % del PIB, y por delante del impuesto sobre el patrimonio, que se situó en el 0,11 %.

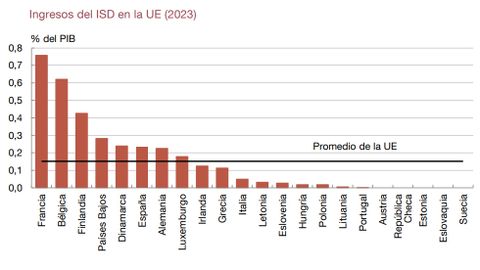

Desde una perspectiva internacional, la recaudación de sucesiones en España en 2023 superó la media de los países de la Unión Europea, donde este impuesto aportó un 0,15 % del PIB. Este dato refleja la importancia relativa de este tributo en la estructura fiscal española respecto al resto de socios europeos.

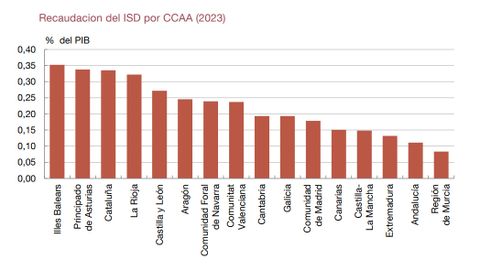

La variación regional también permite una comparativa. Así el porcentaje de ingresos de este impuesto en el Principado llega al 0,3% del PIB, un peso similar al de países como Países Bajos o Dinamarca, pero inferior a Francia, Finlandia o Bélgica, donde es mucho más elevado. Asturias se cuenta entre el grupo de comunidades que más recauda (en la tónica de las recomendaciones de la OCDE que en informes pasados reclamó aprovechar más el impuesto, por ser progresivo), junto a Baleares, Cataluña o La Rioja. Madrid y Andalucía se encuentran en el extremo opuesto, donde menos se recauda aunque han gestionado el impuesto de forma diferente: en Andalucía funciona un modelo similar al asturiano con exenciones, aunque a partir de un millón de euros; mientras que en Madrid todas las herencias, independientemente de su monto están bonificadas al 99%. De este modo una herencia millonaria paga mucho en Asturias y muy poco en Madrid pero se da la circunstancia de que un legado menor (uno por menos de 300.000) pagaría el impuesto en la capital y en el Principado no.

La simulación del Banco de España

El informe del Banco de España ha evaluado cómo cambiaría la recaudación del Impuesto de sucesiones si se aplicaran diferentes reformas sobre la normativa vigente en cada comunidad autónoma en 2022. El estudio parte de un escenario base y simula cuatro modificaciones que eliminarían o ajustarían beneficios fiscales actuales.

La primera reforma consistiría en eliminar las bonificaciones autonómicas sobre la cuota del impuesto, lo que incrementaría la recaudación estatal de 3.200 millones de euros (0,23 % del PIB) a 5.900 millones (0,43 % del PIB). Si además se aplicase la escala de gravamen estatal en lugar de las autonómicas, los ingresos subirían a 6.400 millones (0,46 % del PIB). Sustituir las reducciones por parentesco autonómicas por las estatales elevaría la recaudación a 9.200 millones (0,67 % del PIB), y aplicar todos los valores por defecto previstos en la normativa estatal aumentaría los ingresos hasta 10.200 millones de euros, un 0,74 % del PIB.

El estudio también analiza el impacto territorial de estas medidas. La eliminación de bonificaciones afectaría sobre todo a Madrid, comunidad donde el impuesto está prácticamente bonificado. El cambio a la tarifa estatal afectaría principalmente a Cataluña y Baleares, mientras que sustituir las reducciones por parentesco impactaría especialmente en Andalucía y Cataluña, ya que ambas aplican reducciones superiores a las estatales. En el caso de Asturias la afectación sería mucho menor y apenas habría variaciones.